A Reforma Tributária brasileira, consolidada pela Emenda Constitucional nº 132/2023 e regulamentada por legislações complementares publicadas em 2024 e 2025, está alterando profundamente a forma como empresas prestadoras de serviços estruturam suas operações fiscais e contratuais.

Com a criação do novo modelo de tributação baseado no IVA dual — composto pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços) — muitos contratos de prestação de serviços precisarão ser revisados para evitar inconsistências fiscais, perda de margem e riscos jurídicos.

Nesse contexto, compreender os impactos da Reforma Tributária e contratos de serviços tornou-se uma prioridade estratégica para empresas que atuam com consultoria, tecnologia, saúde, engenharia, marketing, contabilidade, terceirização de mão de obra e diversos outros segmentos da economia.

A seguir, veja quais são os principais pontos de atenção.

O que muda com a Reforma Tributária para empresas de serviços

Historicamente, o setor de serviços foi tributado principalmente pelo ISS, imposto municipal com alíquotas geralmente entre 2% e 5%.

Com a reforma, esse cenário será gradualmente substituído por um sistema mais amplo de tributação sobre consumo.

Os novos tributos que passam a incidir são:

- CBS (Contribuição sobre Bens e Serviços) — de competência federal

- IBS (Imposto sobre Bens e Serviços) — compartilhado entre estados e municípios

Esses tributos substituirão, gradualmente, os atuais:

- PIS, Cofins e IPI (pela CBS);

- ICMS e ISS (pelo IBS).

A mudança ocorrerá em fases entre 2026 e 2033, período conhecido como fase de transição.

Isso significa que contratos de prestação de serviços assinados hoje podem atravessar diferentes regimes tributários ao longo de sua vigência.

Por esse motivo, a análise da Reforma Tributária e contratos de serviços precisa considerar cenários futuros, e não apenas a legislação atual.

Por que contratos de prestação de serviços exigem revisão

Muitos contratos empresariais foram estruturados com base em premissas tributárias que deixarão de existir.

Cláusulas relacionadas a preço, responsabilidade fiscal e retenções podem se tornar incompatíveis com o novo modelo tributário.

Entre os pontos mais sensíveis estão:

- formação de preço do serviço

- cláusulas de repasse tributário

- definição do local de incidência do imposto

- responsabilidade por retenções fiscais

- enquadramento do tipo de serviço prestado

Sem ajustes contratuais, empresas podem assumir custos tributários inesperados.

É exatamente nesse cenário que o tema Reforma Tributária e contratos de serviços ganha relevância estratégica para empresas e gestores.

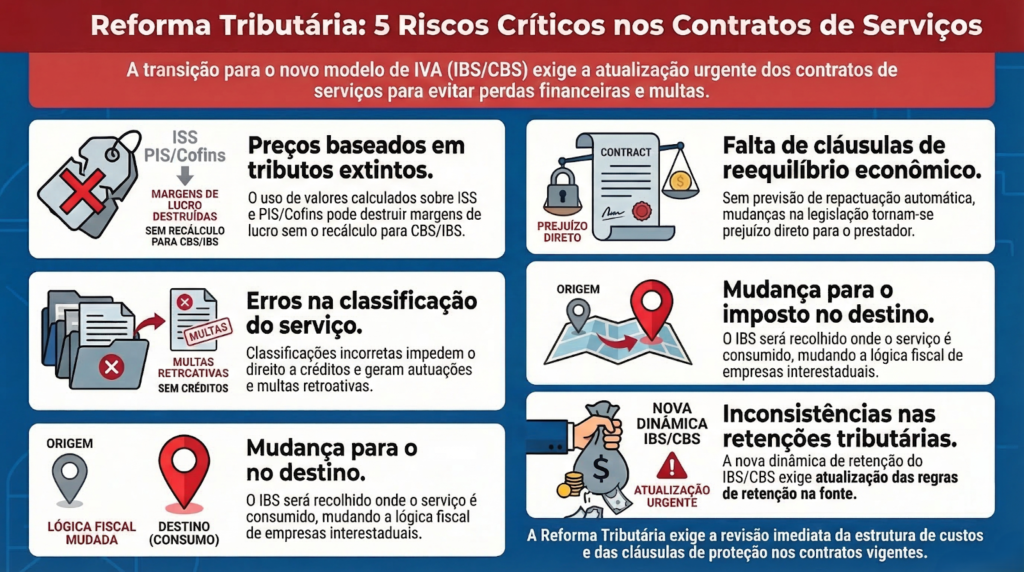

Principais riscos fiscais nos contratos de serviços

1. Formação de preço baseada em tributos antigos

Muitos contratos utilizam valores calculados considerando:

- ISS

- PIS/Cofins cumulativos

- regimes simplificados de tributação

Com a implementação da CBS e do IBS, o impacto na carga tributária pode variar significativamente dependendo da estrutura de custos e da possibilidade de creditamento.

Empresas que não revisarem a precificação podem sofrer redução de margem.

Além disso, é importante destacar que a lógica de cálculo do imposto também será alterada.

No modelo atual, tributos como o ISS são calculados “por dentro”, ou seja, integram a base de cálculo do próprio preço. Já no novo modelo, a CBS e o IBS seguem a lógica “por fora”, sendo destacados na nota fiscal.

Essa mudança impacta diretamente a formação do preço, exigindo não apenas a revisão de alíquotas, mas uma reestruturação matemática da precificação — incluindo o ajuste de gross-up para garantir a manutenção da margem líquida.

2. Falta de cláusula de reequilíbrio tributário

Contratos de médio e longo prazo precisam prever mecanismos de reequilíbrio econômico-financeiro.

Sem essa cláusula, qualquer alteração tributária pode gerar prejuízo direto para o prestador de serviços.

A adaptação contratual relacionada à Reforma Tributária e contratos de serviços deve considerar cláusulas como:

- revisão de preço em caso de mudança de legislação

- repactuação automática de valores

- redistribuição de responsabilidades fiscais

Esse tipo de estrutura reduz riscos e evita disputas entre contratante e prestador.

3. Divergência na classificação do serviço

A correta classificação do serviço sempre foi relevante para o ISS.

Com o novo modelo de IVA, essa classificação continuará sendo determinante, pois define:

- alíquota efetiva

- direito a créditos

- incidência tributária

Erros na classificação podem gerar:

- autuações fiscais

- cobrança retroativa de impostos

- multas e juros

Por isso, a análise da Reforma Tributária e contratos de serviços precisa incluir a revisão das atividades descritas nos contratos.

4. Problemas no local de incidência do imposto

O ISS tradicionalmente segue regras específicas sobre o local de incidência.

Já o IBS seguirá o princípio do destino, ou seja, o imposto será recolhido no local onde ocorre o consumo do serviço.

Isso pode alterar significativamente a lógica fiscal de empresas que prestam serviços para clientes em diferentes estados ou municípios.

Sem adaptação contratual, podem surgir problemas como:

- divergências de recolhimento

- conflitos entre administrações tributárias

- aumento de obrigações acessórias

5. Impacto nas retenções tributárias

Muitos contratos preveem retenções de tributos na fonte, como:

- ISS retido

- INSS sobre cessão de mão de obra

- retenções de PIS, Cofins e CSLL

Com o novo sistema, a dinâmica de retenções poderá mudar, especialmente em relação ao IBS e à CBS.

Empresas que não atualizarem essas cláusulas podem enfrentar inconsistências fiscais.

Outro ponto de atenção é o modelo de recolhimento por liquidação (Split Payment), previsto na Reforma Tributária.

Nesse sistema, o tributo pode ser automaticamente segregado no momento do pagamento eletrônico e direcionado ao fisco antes mesmo de chegar ao prestador de serviços.

Esse mecanismo impacta diretamente o fluxo de caixa das empresas, reduzindo a disponibilidade imediata de recursos.

Por isso, é fundamental que contratos prevejam essa possibilidade, ajustando cláusulas financeiras e operacionais para evitar desequilíbrios.

Mais uma vez, o tema Reforma Tributária e contratos de serviços exige análise detalhada das cláusulas tributárias.

Tabela comparativa: modelo atual vs. novo sistema tributário

| Aspecto | Modelo Atual | Novo Modelo Tributário |

| Tributos principais | ISS, PIS, Cofins | CBS + IBS |

| Competência | Municipal e federal | Federal, estadual e municipal compartilhada |

| Incidência | Prestação do serviço | Consumo do serviço (destino) |

| Sistema de créditos | Limitado para serviços | Amplo sistema de creditamento |

| Complexidade | Alta fragmentação | Integração via IVA dual |

| Impacto nos contratos | Estrutura consolidada | Necessidade de revisão contratual |

Como as empresas devem se preparar

Empresas que trabalham com prestação de serviços precisam iniciar o processo de adaptação desde já.

A transição tributária já começa em 2026, e os contratos firmados atualmente podem atravessar diferentes fases da reforma.

Algumas medidas recomendadas incluem:

Revisão de contratos vigentes

É importante identificar contratos que:

- possuem vigência longa

- possuem cláusulas tributárias rígidas

- envolvem retenções fiscais complexas

Esses contratos devem ser analisados para verificar sua compatibilidade com a Reforma Tributária e contratos de serviços.

Simulação de impacto tributário

Antes de qualquer alteração contratual, é recomendável realizar simulações que considerem:

- nova carga tributária

- possibilidade de créditos

- impacto na margem operacional

Esse estudo permite definir ajustes na formação de preços.

Revisão de políticas de precificação

A mudança no sistema de tributos sobre consumo pode alterar significativamente o custo fiscal de determinados serviços.

Empresas precisam revisar:

- tabelas de preços

- margens operacionais

- contratos de fornecimento recorrente

Essa adaptação evita perdas financeiras.

Atualização da estrutura fiscal

Além dos contratos, a própria gestão fiscal precisa evoluir.

A nova estrutura tributária exige maior integração entre:

- contabilidade

- jurídico

- área financeira

- gestão comercial

A discussão sobre Reforma Tributária e contratos de serviços envolve não apenas aspectos jurídicos, mas também planejamento estratégico empresarial.

O papel da contabilidade consultiva nesse cenário

A Reforma Tributária ampliou a importância da contabilidade estratégica.

Não se trata apenas de apurar tributos, mas de orientar empresas sobre:

- estrutura contratual

- planejamento tributário

- simulação de cenários fiscais

- revisão de riscos regulatórios

Empresas que contam com assessoria especializada conseguem se adaptar com mais segurança.

Já organizações que mantêm contratos e operações baseados apenas no modelo antigo podem enfrentar problemas fiscais relevantes.

O que dizem especialistas e órgãos oficiais

Diversos estudos indicam que o setor de serviços poderá enfrentar mudanças relevantes na carga tributária.

Segundo análises do Instituto de Pesquisa Econômica Aplicada (IPEA) e do Ministério da Fazenda, a reforma busca ampliar a base de tributação do consumo, reduzindo distorções entre setores da economia.

Além disso, estudos do Banco Mundial e da OCDE apontam que sistemas de IVA são mais eficientes quando empresas possuem mecanismos claros de creditamento e regras contratuais bem definidas.

Isso reforça a necessidade de adaptação empresarial diante da Reforma Tributária e contratos de serviços.

Adaptação antecipada pode evitar riscos fiscais

Empresas que antecipam a revisão de contratos e modelos tributários conseguem transformar a mudança regulatória em vantagem competitiva.

Entre os benefícios da adaptação estão:

- maior previsibilidade financeira

- redução de riscos fiscais

- contratos mais seguros juridicamente

- melhor formação de preço

- aumento de eficiência tributária

Por outro lado, ignorar a mudança pode gerar inconsistências fiscais e conflitos contratuais.

Fale com especialistas e prepare sua empresa

A Reforma Tributária e contratos de serviços já está impactando decisões estratégicas de empresas em todo o país. Revisar contratos, simular cenários tributários e estruturar corretamente a gestão fiscal tornou-se parte essencial da gestão empresarial.

O Escritório Taquaral atua com assessoria contábil, planejamento tributário e suporte estratégico para empresas que precisam se adaptar às mudanças da legislação.

Se sua empresa presta serviços e possui contratos em andamento, este é o momento ideal para revisar sua estrutura tributária e evitar riscos futuros.

Acesse o site do escritório e conheça as soluções disponíveis:

https://www.escritoriotaquaral.com.br/

Uma análise especializada pode ajudar sua empresa a atravessar a transição tributária com segurança e previsibilidade financeira.