Muitos empresários optam pelo lucro presumido para prestadores de serviço acreditando que essa é sempre a alternativa mais vantajosa. De fato, esse regime pode simplificar a apuração tributária e trazer previsibilidade.

No entanto, dependendo do faturamento, da margem real de lucro, da estrutura de custos e da atividade exercida, o lucro presumido para prestadores de serviço pode resultar em uma carga tributária maior do que o necessário.

Neste artigo, você vai entender como funciona esse regime, quais são os principais sinais de alerta e quando vale a pena reavaliar o enquadramento tributário.

Como funciona o Lucro Presumido para prestadores de serviço

O lucro presumido para prestadores de serviço é um regime tributário disponível para empresas com faturamento anual de até R$ 78 milhões (limite vigente conforme legislação federal).

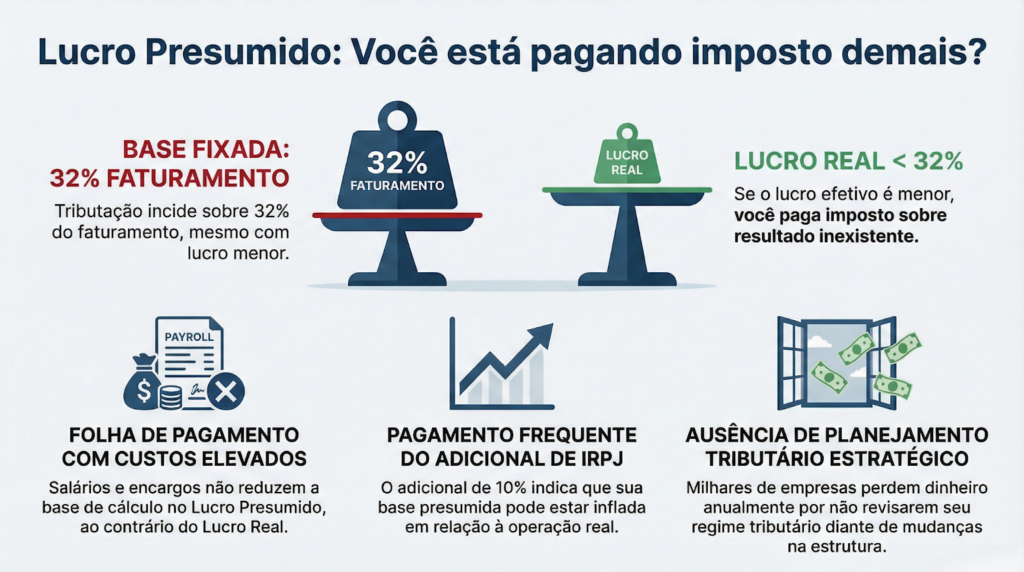

Nesse modelo, a Receita Federal presume uma margem de lucro sobre a receita bruta da empresa, independentemente do lucro real obtido.

Percentuais de presunção

Para a maioria das atividades de prestação de serviços, a presunção é de:

- 32% sobre a receita bruta para fins de IRPJ

- 32% sobre a receita bruta para fins de CSLL

Sobre essa base presumida, aplicam-se as seguintes alíquotas:

- IRPJ: 15% + adicional de 10% sobre a parcela que exceder R$ 20 mil por mês

- CSLL: 9%

- PIS: 0,65%

- COFINS: 3%

- ISS: conforme município

Ou seja, mesmo que sua margem real seja menor que 32%, o imposto continuará sendo calculado sobre esse percentual fixo.

Quando o Lucro Presumido pode gerar imposto maior

O grande ponto de atenção do lucro presumido para prestadores de serviço está na diferença entre a margem presumida e a margem real da empresa.

Se o seu lucro efetivo for menor que 32%, há chances de estar pagando mais imposto do que deveria.

Vamos entender os principais sinais.

1. Sua margem de lucro real é inferior a 32%

Esse é o alerta mais evidente.

Se sua empresa tem:

- Alto custo operacional

- Folha de pagamento elevada

- Despesas fixas relevantes

- Investimentos frequentes

E a margem líquida fica abaixo de 32%, o Lucro Presumido pode estar onerando sua operação.

Exemplo prático

| Receita Bruta Mensal | Margem Real | Lucro Real | Base Presumida (32%) | Diferença Tributável |

| R$ 100.000 | 15% | R$ 15.000 | R$ 32.000 | R$ 17.000 |

Nesse cenário, o imposto incide sobre R$ 32 mil, mesmo que o lucro efetivo tenha sido R$ 15 mil.

A diferença representa uma tributação sobre um resultado que não existiu.

2. Sua folha de pagamento é elevada

Empresas intensivas em mão de obra, como:

- Clínicas

- Escritórios técnicos

- Consultorias

- Empresas de tecnologia

Podem ter custos significativos com salários, encargos e benefícios.

No lucro presumido para prestadores de serviço, esses custos não reduzem a base de cálculo do IRPJ e da CSLL.

Já no Lucro Real, a apuração considera as despesas efetivas, o que pode gerar economia relevante quando a folha é alta.

3. Você nunca revisou seu regime tributário

Um erro comum é manter o mesmo regime por anos sem reavaliação.

Estrutura muda.

A equipe cresce.

Custos aumentam.

Receita oscila.

O regime tributário precisa acompanhar essa evolução.

Segundo dados divulgados pela Receita Federal em relatórios anuais de arrecadação, milhares de empresas permanecem em regimes menos vantajosos por falta de planejamento tributário estratégico.

4. Você paga adicional de IRPJ com frequência

O adicional de 10% do IRPJ incide quando o lucro presumido ultrapassa R$ 20 mil mensais.

Se sua empresa frequentemente paga esse adicional, é sinal de que a base presumida pode estar inflada em relação ao lucro real.

Nesse caso, uma simulação entre Lucro Presumido e Lucro Real pode revelar oportunidades de economia.

5. Seu ISS é alto no município

O ISS varia conforme o município, podendo chegar a 5%.

Em cidades com alíquota máxima, a carga total do lucro presumido para prestadores de serviço pode superar expectativas.

Além disso, alguns municípios oferecem benefícios fiscais ou regimes específicos que precisam ser analisados estrategicamente.

6. Você não utiliza planejamento tributário

O Lucro Presumido é um regime simplificado, mas isso não significa que não exija estratégia.

Sem planejamento:

- Pode haver pagamento indevido de tributos

- Créditos fiscais podem deixar de ser analisados

- Estrutura societária pode estar inadequada

- Distribuição de lucros pode estar mal planejada

Empresas que realizam revisão periódica costumam identificar ajustes relevantes.

Comparativo entre Lucro Presumido e Lucro Real

Veja uma comparação simplificada:

| Aspecto | Lucro Presumido | Lucro Real |

| Base de cálculo | Percentual fixo (32%) | Lucro efetivo |

| Complexidade | Moderada | Alta |

| Indicado para | Margem alta e estável | Margem baixa ou variável |

| Impacto da folha alta | Não reduz IRPJ/CSLL | Reduz base tributável |

| Planejamento necessário | Médio | Alto |

Essa análise não pode ser feita apenas com base em faturamento. É preciso avaliar estrutura financeira, despesas, folha e projeções.

O impacto da Reforma Tributária

Com a aprovação da Emenda Constitucional 132/2023, o sistema tributário brasileiro está em fase de transição para o modelo de IBS e CBS.

Segundo informações divulgadas pelo Ministério da Fazenda, a transição ocorrerá gradualmente até 2033.

Embora o IRPJ e a CSLL não sejam substituídos, a reorganização do sistema pode alterar estratégias de precificação, fluxo de caixa e gestão tributária.

Empresas enquadradas no lucro presumido para prestadores de serviço precisam acompanhar essas mudanças para evitar surpresas.

Como saber se você está pagando imposto a mais

O caminho mais seguro é realizar um diagnóstico tributário completo.

Esse estudo deve incluir:

- Simulação comparativa entre regimes

- Análise da margem real

- Projeção de crescimento

- Estrutura de despesas

- Avaliação de folha de pagamento

- Verificação de incentivos fiscais

Sem esse levantamento, qualquer decisão é baseada apenas em suposição.

Quando o Lucro Presumido continua sendo vantajoso

Nem sempre o lucro presumido para prestadores de serviço é prejudicial.

Ele pode ser interessante quando:

- A margem real é superior a 32%

- A empresa tem estrutura enxuta

- As despesas operacionais são baixas

- O controle financeiro é eficiente

Empresas com alto faturamento e boa margem costumam encontrar equilíbrio nesse regime.

Erros que aumentam a carga tributária no Lucro Presumido

Alguns erros recorrentes elevam o imposto mesmo dentro do regime:

- Classificação incorreta da atividade

- Falta de revisão do CNAE

- ISS pago com alíquota superior à correta

- Ausência de análise societária

- Distribuição de pró-labore excessivo

Cada um desses pontos pode impactar diretamente o resultado financeiro.

A importância do acompanhamento contábil estratégico

O regime tributário não deve ser tratado como uma decisão estática.

Ele faz parte da estratégia financeira da empresa.

Empresas que contam com acompanhamento contábil estratégico conseguem:

- Antecipar impactos tributários

- Ajustar estrutura societária

- Planejar crescimento com previsibilidade

- Evitar autuações fiscais

O custo de um planejamento adequado costuma ser inferior ao valor pago indevidamente em impostos ao longo dos anos.

Próximos passos para reduzir a carga tributária

Se você identificou um ou mais sinais apresentados neste artigo, o momento de agir é agora.

Avaliar o lucro presumido para prestadores de serviço exige análise técnica e visão estratégica.

O Escritório Taquaral Contabilidade oferece:

- Planejamento tributário personalizado

- Simulação comparativa entre regimes

- Assessoria contábil completa

- Consultoria fiscal

- Acompanhamento contínuo

- Orientação estratégica para crescimento

Em vez de continuar pagando impostos sem questionar, é possível estruturar sua empresa de forma mais inteligente.

Fale com especialistas e descubra se você pode pagar menos

Se você atua como prestador de serviço e está enquadrado no lucro presumido para prestadores de serviço, não tome decisões baseado apenas no “sempre foi assim”.

O Escritório Taquaral Contabilidade realiza diagnóstico detalhado da sua empresa e identifica oportunidades reais de economia tributária, com segurança e conformidade legal.

Acesse https://www.escritoriotaquaral.com.br/ e solicite uma análise personalizada.

Seu resultado financeiro pode estar diretamente ligado à escolha correta do regime tributário.